02.13

卵11円は「不況の象徴」ではない。中国の体感デフレが消費者の買い方と企業の値付けを変える

中国で「食料品が安くなった」というニュースが増えています。卵はその象徴として語られがちですが、本質は卵そのものではなく、生活必需品の値動きが消費者の意思決定を作り替え、企業の値付けに長期の圧力をかける点にあります。本稿は、中国の消費者視点から現状を俯瞰し、日系企業が値下げ競争に巻き込まれずに戦うための設計論を整理しています。

要点

-

2026年1月の統計は「家計の物価」より「企業の売価・利益率」を削りやすい構図を示す

-

食料品の値動きは、消費者に「待つ・比較する・分ける」を学習させ、値付けの説得力を奪う

-

日系企業の打ち手は、値下げの巧拙ではなく「値下げ圧力に勝てる事業設計」へ移すこと

-

体感デフレは、食料品のニュースから始まる

生活者の肌感に直結するのは、家賃や教育費よりも、毎日買うものです。国家統計局(NBS)の発表でも、2026年1月は食品カテゴリ全体が前年同月比でマイナスになっています。

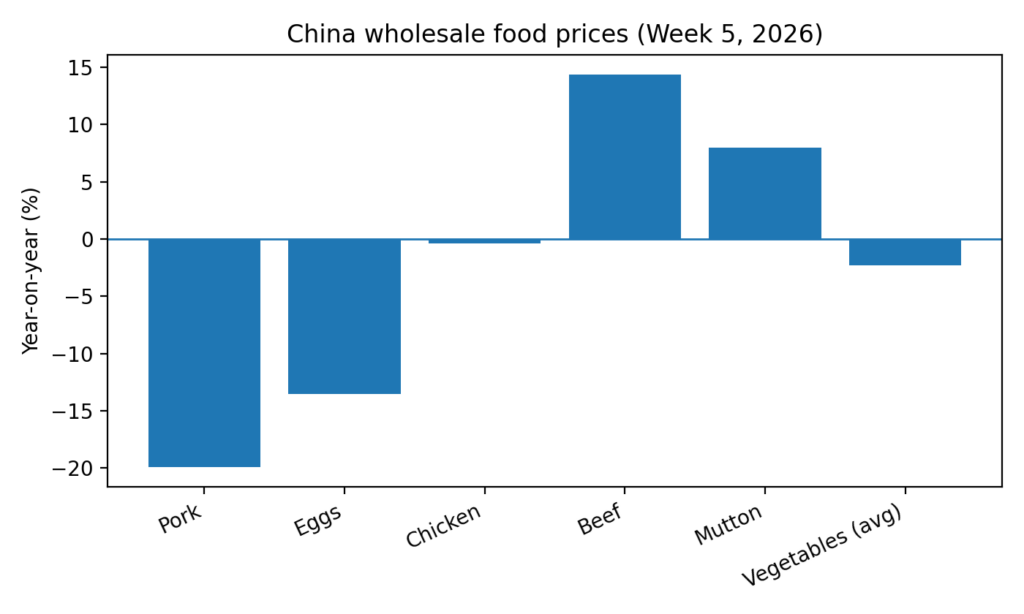

同じ発表の内訳を見ると、卵(蛋類)は前年同月比マイナス9.2%、豚肉はマイナス13.7%と明記されています。

ここで卵を取り上げる理由は単純です。卵は嗜好品ではなく生活必需品に近く、価格のニュースが拡散しやすい。そして一度「日常の値付けが下がる方向にある」という期待が形成されると、消費者は買い方を変え、企業は値付けを変えざるを得なくなるからです。

生活必需品の卸売価格 前年同週比(2026年第5週、農業農村部の週次データ)

-

統計で確認すると、ポイントはCPIよりPPIにある

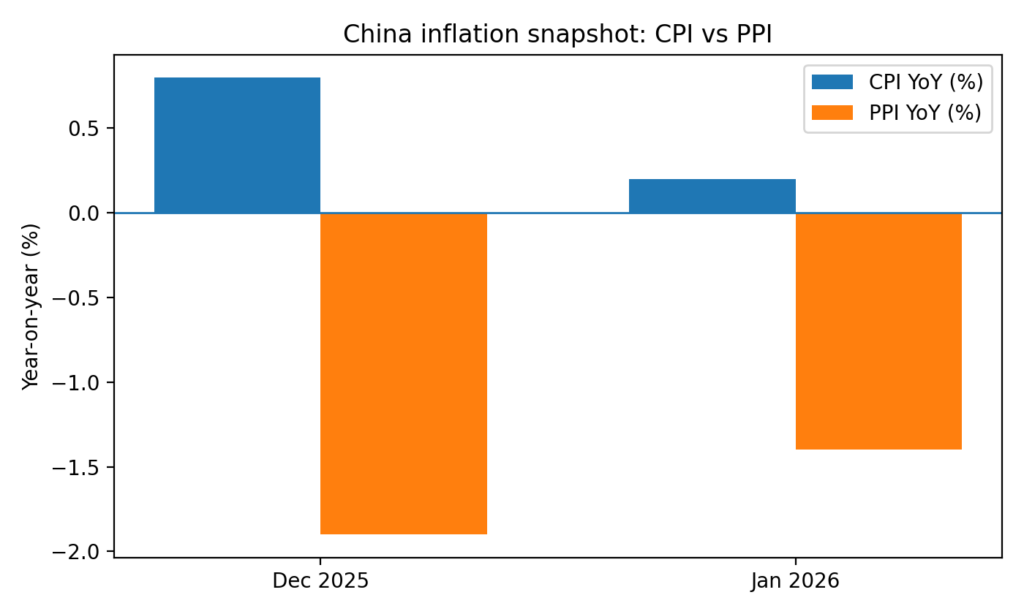

最新の統計を押さえます。NBSによると、2026年1月のCPIは前年同月比プラス0.2%。一方でPPIは前年同月比マイナス1.4%です。

Reutersも同月データとして、CPIプラス0.2%、PPIマイナス1.4%、コアCPI(食品とエネルギーを除く)プラス0.8%と報じています。

ここから読み取れるのは「生活者の物価が大崩れしている」というより、「企業の売価と利益率を削る圧力が残る」構図です。PPIがマイナスで続く局面では、企業は過剰供給や価格競争の中で売上を作れても、利益が残りにくい。結果として、販促は強くなり、値引きの常態化が消費者側の学習を加速します。

補足として、2026年1月からCPIとPPIはいずれも基期(ベース年)が2025年に切り替わっています。NBSは、基期変更がCPIの前年差に平均0.06ポイント程度、PPIに平均0.08ポイント程度の影響と説明しています。小さな数字ですが、月次の比較をするときの注意点として押さえる価値があります。

中国 CPIとPPIのスナップショット(2025年12月と2026年1月)

表1 中国物価スナップショット

(単位:前年同月比、%)

| 指標 | 2025年12月 | 2026年1月 | 出典 |

|---|---|---|---|

| CPI | 0.8 | 0.2 | Reuters(12月は2026/1/9報道)、NBS(1月は2026/2/11公表) (Reuters) |

| コアCPI(食品・エネルギー除く) | 1.2 | 0.8 | Reuters、NBS (Reuters) |

| PPI | -1.9 | -1.4 | Reuters、NBS (Reuters) |

-

消費者の意思決定は「待つ・比較する・分ける」に収束する

体感デフレが市場に入ると、消費者の購買ロジックは次の3つに寄っていきます。

1) 待つ

「必要になったら買う」から「条件が揃ったら買う」へ。値引き・クーポン・ポイント倍率・送料無料などの条件が、購入のトリガーになる。購入タイミングの主導権が消費者側に移ります。

2) 比較する

同質化が進むカテゴリほど、機能やスペックよりも「総額」で比較されます。総額とは本体価格だけでなく、配送、設置、保証、返品コスト、アフター対応の手間まで含む実質負担です。企業側は、値引き以上に総額設計が問われます。

3) 分ける

全消費が節約化するのではなく、チャネルと場面で消費を切り替える。日用品は最安やまとめ買いへ寄り、自分の納得が必要な消費は「理由が立つときだけ」指名買いになる。ここで重要なのは、企業がこの分離を前提に設計しないと、値下げの圧力が本来守るべき領域まで侵食する点です。

-

日系企業が踏みやすい誤解

誤解1 「物価が下がるのだから売れる」

値下がりは需要の自動回復ではなく、買い方の厳格化を意味することが多い。消費者はより慎重に、より条件付きで買うようになります。

誤解2 「値引きを増やせば戻る」

短期の売上は作れても、次回以降の基準価格を壊しやすい。値引きの強度が上がるほど、通常価格の説得力が減り、利益率が削られます。

誤解3 「全チャネルを同じ戦い方にする」

値ごろの場と、価値の場は分ける必要がある。混ぜると最も強い競合は価格競争の強いプレイヤーになり、日系の強みが消えます。

-

打ち手は「値下げ」ではなく「値下げ圧力に勝てる設計」

ここから垂直思考に落とします。業種を固定しなくても横断で効く設計は次の通りです。

1) 価格階段の設計

同一商品を下げるのではなく、good/better/bestを作り、上位の納得理由を明確化する。容量、セット、保証、体験、サポートで差をつける。

2) 総額設計の最適化

値引きよりも、配送、設置、保証、返品の摩擦を減らす。消費者の比較軸が総額化している以上、ここを取るほうが勝ちやすい。

3) チャネル分離

値ごろ訴求を許容する場と、ブランド価値を守る場を分ける。価格政策もSKUも販促頻度も分ける。混ぜない。

4) SKUと在庫のデフレ仕様

売上よりキャッシュ化を優先するKPIへ。回転、滞留、返品率、値引き率の連動管理が効く。

5) プロモーションの定義変更

割引率ではなく「購入理由の設計」に投資する。比較の手間を減らす情報設計、レビューの見せ方、保証の見せ方、選びやすさの設計が中長期で効く。

6) 与信と回収の見直し(B2B比重がある企業ほど重要)

条件変更は売上を落とすのではなく、損失を減らす。前受、分割、保全、保証、早期警戒の運用が必要になる。

7) ローカル意思決定の高速化

市場の条件が頻繁に変わる局面では、本社承認の遅さがコストになる。裁量の範囲と例外処理のルールを明文化し、現地の判断速度を上げる。

-

いま見ておく観測ポイント

CPIの内訳で食品とサービスの差がどうなるか

PPIのマイナスがどの産業に偏っているか

生活必需品の週次価格が「下落トレンド」か「反発」か(体感の形成に効く)

政策の焦点が「供給側の調整」から「需要側の底上げ」にどこまで寄るか

消費者向け施策が財からサービスへ広がるか(補助や促進策の設計)

まとめ

卵11円は、中国市場が安くて簡単になったという話ではありません。

体感デフレは消費者の買い方を変え、値引きの前提を強くし、企業の値付けと利益率に継続的な圧力をかけます。

日系企業の勝ち筋は、値下げの巧拙ではなく、価格階段、総額、チャネル分離、在庫と回収、意思決定速度といった「設計」の側にあります。

市場の空気に合わせて値を下げる前に、まず設計を変える。その順番が、いま最も重要です。

注釈(記事末尾に固定で配置推奨)

CPI:Consumer Price Index。消費者が購入する財・サービスの価格変化を示す指標。

PPI:Producer Price Index。工場出荷段階など企業側の価格変化を示す指標。

コアCPI:一般に食品とエネルギーを除いたCPI。基調的な物価の動きを見るために用いられる。

出典一覧

国家統計局(NBS)「2026年1月份居民消费价格同比上涨0.2%」(2026年2月11日)

国家統計局(NBS)「2026年1月份工业生产者出厂价格同比降幅收窄 环比涨幅扩大」(2026年2月11日)

農業農村部「2026年第5周国内外农产品市场动态」(2026年2月4日頃の公表ページ)

Reuters「China makes small dent in deflation battle as supply-demand imbalance persists」(2026年2月11日)

Reuters「China’s consumer inflation scales 3-year high but deflation battle far from over」(2026年1月9日)

Reuters「China likely to chase 5% GDP growth in 2026 in bid to end deflation」(2025年12月3日)

この記事へのコメントはありません。